Szanowni,

Uważni czytelnicy zapewne widzieli iż na blogu zacząłem od pewnego czasu zamieszczać wpisy o giełdzie London Stock Exchange i tym jak można na niej inwestować.

Wybór giełdy którą chciałbym się zainteresować był nie lada problemem .

Kompletnie nie wiedziałem od czego zacząć.

Ten rynek dopiero się w Polsce rodzi - w odniesieniu do inwestorów indywidualnych.

Domy maklerskie wprowadzają w ofercie możliwości inwestowania w akcje na innych giełdach... ale problem pozostaje.

J

ak wybrać giełdę, jak wybrać akcje, czym się kierować?

Powyższe pytanie zadałem jednemu z maklerów obecnych na konferencji Wall Street w Karpaczu i pomimo dłuższej rozmowy - nie miał gotowej odpowiedzi i ułożonej swoistej drogi do celu dla podobnych mi - pytających.

Poszukiwałem również informacji na ten temat na blogach czy w artykułach online - i przyznam że jest to towar wysoce deficytowy. Wiadomości są poszatkowane i rozproszone.

Część z nich wyczytuję obecnie w ramach książki "Księga Bessy" ale i to uważam za niewystarczające.

Niemniej, sądzę że wartością dla czytelnika będzie propozycja checklisty - elementów które warto wziąć pod uwagę przy wyborze zagranicznych rynków akcji pod inwestycje.

Kolejność poniżej umieszczonych elementów - jest dyskusyjna- i naturalnie może być dostosowana dla indywidualnych potrzeb.

Wstęp: Powód opuszczenia GPW i poszukiwania alternatyw - odpowiedź na to pytanie od razu ustawia nas na właściwej drodze.

-

Jeśli uważamy że na GPW brakuje kapitału- poszukujemy giełd wybitnie płynnych i ponad regionalnych

-

Jeśli uznamy że GPW jest zagrożona od wschodu - poszukujemy giełd bardziej oddalonych

-

Jeśli zaś uznamy że GPW ani zyskuje ani traci i mamy dość trendu bocznego - poszukujemy giełd o silnych tendencjach.

- Jest jeszcze jeden element wart uwzględnienia -

jeśli poszukujemy giełdy która będzie wzrastała gdy GPW traci - warto zwrócić uwagę na współczynnik korelacji.

Dalej, gdy już wiemy czemu chcemy opuścić GPW i czego dokładnie szukamy, musimy rozważyć jeszcze czynnik o którym wspomniał mi makler podczas konferencji Wall Street -

walutę.

Otóż waluta, którą posługuje się dana giełda może i najpewniej będzie miała przemożny wpływ na nasze zyski i straty i należałoby ją wybrać rozsądnie.

Oczywiście najlepszym układem jest taki w którym zarabiamy w walucie w której inwestujemy- nie ma więc kosztów przewalutowania i spreadów.

Jeśli tak nie jest, warto brać pod uwagę waluty albo stabilnie zachowujące się w stosunku do PLN, albo takie które wykazują się dużymi amplitudami zmian (wersja dla godzących się na wyższe ryzyko).

Stabilna sytuacja oznacza minimalizację potencjalnej straty/ ale też zysku wynikająca z wahań kursów - przy sprzedaży i zakupie akcji.

Duża amplituda zmian - oznacza możliwość kupienia akcji denominowanych w danej walucie - już na samym początku ze znaczącym dyskontem.

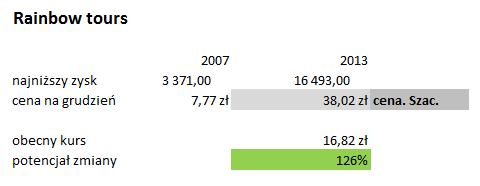

Dla przykładu - był czas, gdy amerykański dolar kosztował 2 zł.

Dziś kosztuje ponad 3,1 zł.

Powyższa oznacza iż kupno akcji w dolarach w tamtym czasie dały już z uwagi na sam kurs przeliczeniowy ponad 50% zysk.. do którego dokładają się dywidendy, i oczywiście wzrost kursu samych akcji gdy dokonamy zakupu właściwej firmy.

Co ciekawe - takie własnie okazje na dodatkowy zysk pojawiają się tuż po osiągnięciu dołków bessy.

Spójrzmy na kursy walutowe w 2008 roku, po jednym z największych tąpnięć na giełdach najnowszej historii.

Źródło: opracowanie własne na podstawie Bankier.pl

Źródło: opracowanie własne na podstawie Bankier.pl

Źródło: opracowanie własne na podstawie Bankier.pl

Dziś oczywiście łatwo mówić "powinieneś zainwestować wtedy i zyskać wielokrotnie- dziś ciesząc sie z uzbieranej fortuny..."

Wystarczy jednak że zapamiętamy powyższą naukę i zastosujemy ją w przyszłości w nadchodzącej bessie- a zwiększymy swoją szansę na uzyskanie pokaźnych wyników.

Kluczem na dziś, będzie więc zbieranie kapitału i analiza podejść, strategii i działania - przygotowująca nas do podjęcia akcji we właściwym czasie.

W tym momencie płynnie przejdę do ostatniej - kluczowej w mojej ocenie rzeczy dotyczącej wybór giełdy zagranicznej.

Cykl giełdowy.

Cykle na Giełdach występowały od dawna - na tyle długo że możliwe było ich w miarę precyzyjne opisanie.

Dzięki temu wiemy czego się spodziewać w nadchodzącej przyszłości i mniej - więcej - od czego jest to uzależnione.

Wiemy że giełdy wyprzedzają gospodarkę około 3-6 miesięcy (jeśli spadają - oznacza to możliwy spadek PKB w bliskiej przyszłości, jeśli rosną- odwrotnie)

Wiemy że wpływ na giełdy maja stopy procentowe wyznaczane przez Banki centralne - a te znów, decydujące na bazie wskaźników ekonomicznych jak import/ export, PKB, inflacja, stopa bezrobocia, podaż i popyt wewnętrzny, PMI , itd...

Wiemy również że po 2 lub 3 podwyżce stóp procentowych giełda zaczyna wytracać pęd, zaś kapitał w niej ulokowany - zaczyna odpływać do lokat i tym podobnych instrumentów czy funduszy.

Wiemy również że ... zawirowania geopolityczne wszystko powyżej wywracają do góry kołami i nie pozwalają na zbytnia przenikliwość w przewidywaniu najbliższej przyszłości - stad też wiemy, że lepszym miejscem dla kapitału na takie czasy są właśnie giełdy oddalone bardziej od zarzewia konfliktu, w krajach które o konflikcie wyrażają się neutralnie, i które ze skonfliktowanymi stronami nie maja istotnych relacji handlowych.

Niestety Polska nie łapie się w tym opisie...

Jeli przeanalizujemy wszystkie powyższe elementy, giełda w Londynie - wydaje się być ciekawą, choć może nie najlepszą propozycją (dla niektórych - najlepsza Amerykańska)

Ze swojej strony dodam do całości oceny nieco sentymentu. Lubię starocie :)

Giełda LSE jest jedna z najstarszych na świecie, ma wybitnie ugruntowaną i silną pozycję, ma ogromne kontakty międzynarodowe i dużą ekspozycję na rożnych rynkach a co najważniejsze- jest płoza tym, Londyn jest od Warszawy stosunkowo blisko i gdyby nastał los emigranta - funt w kieszeni byłby walutą codzienną .. wystarczyłoby zamknąć rachunek.

Stąd też mój wybór padł właśnie na LSE.

Ciekaw jestem jakie rozważania prowadzisz Ty, drogi czytelniku - czy myślisz o zmianie? Czy masz już upatrzoną giełdę swoich marzeń ?

Zapraszam do komentowania

Z poważaniem

Michał Sankowski